近日,宇通客車(600066.SH)發布了2023年第三季度報告,從報告內容來看,這是一個相當振奮人心的好消息。

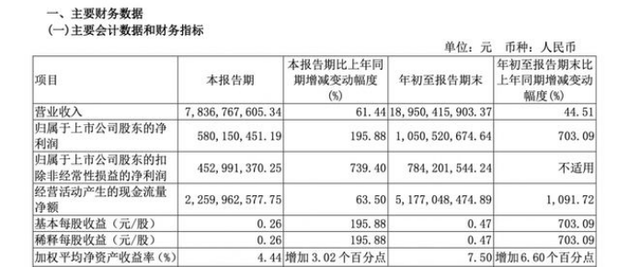

具體為宇通客車實現了78.37億元的營業收入,同比增長率達到了61.44%,歸屬于上市公司股東的凈利潤為5.8億元,同比增長率更是飆到了195.88%。而綜合今年前三季度來看,其營業收入為189.5億元,同比增長率44.51%,其中歸屬于上市公司股東的凈利潤為10.51億元,同比增長率為703.09%。

無論是營業收入、同比增長率還是凈利潤,都是可喜可賀的好成績。尤其是宇通客車的現金流情況得到了明顯的改善,報告顯示其今年前三季度經營活動產生現金流量凈額為51.77億元,同比增長超過了10倍。

不得不說,宇通強勢翻盤的業績數據,意味著當初的唱衰者被打了一記響亮的耳光。

時間回到去年此時,那時候的宇通客車還處在輿論的“風口浪尖”上,由于“口罩”對各行各業的沖擊,不少企業經歷了前所未有的經營至暗時刻,其中就包括宇通。

尤其是比亞迪在鄭州航空港區投資建廠,其有望拿到鄭州100輛公交車訂單的消息在網上不脛而走,宇通便變成了被討論的對象,更有不少自媒體以“鄭州與宇通告別,投入比亞迪的懷抱”為標題,無限唱衰宇通。

事實上,在當時汽車情報新媒體便與宇通集團相關負責人就此事進行了溝通,其表示宇通集團在鄭州深耕了幾十年,可謂鄭州乃至河南汽車工業的“領路人”,相較于比亞迪、上汽乘用車等僅在鄭州建施工工廠,宇通的研發中心等都在鄭州,還牽頭組建了河南省氫能與燃料電池汽車產業研究院,屬于全鏈條都布局在鄭州,怎么會因為幾輛大巴車就所謂“分道揚鑣”。

的確,如果說長城汽車對于河北保定有著非同尋常的意義,那宇通集團對于鄭州來講,也有著舉足輕重的作用。

要說宇通為何能在今年前三季度打了個漂亮的“反攻戰”,其實得益于自身“輸血”功能得到“盤活”,也就是客車行業的需求在增加,宇通的產銷數據皆強勢上漲。

直觀來看,今年前三季度宇通客車的銷售量為2.63萬輛,同比增長38.6%。或許你覺得這個數字和龐大的乘用車體量沒法比,但你要知道來自中國客車統計信息網的數據,今年前三季度大中型客車累計銷售為6.54萬輛(含6米以上),其中宇通客車成為唯一銷量超越2萬輛的車企,銷量接近第二至第五名之和,市場份額為35.78%。

眾所周知,“口罩”期間限制了公眾的出行半徑,宇通當時也提到了這一點是導致虧損的一大原因,而今各行各業強勢復蘇,宇通自然也扭轉了之前的頹勢。

與此同時,類似于奇瑞、長城、比亞迪、MG等自主品牌乘用車企在海外市場取得優異表現,宇通如今也在海外市場大放異彩,接連拿下漂亮的成績單。

據悉,目前宇通客車已出口至全球40多個國家和地區,中金公司研報指出,宇通客車出口訂單尤其是新能源產品出口訂單飽滿,年底有望沖高。在近期舉辦的2023年世界客車博覽會上,宇通旗下T15E高端豪華純電動公路客車榮獲busworld設計獎和環保獎,成為全場唯一獲獎的純電動公路車型,而宇通也成為本屆車展中唯一獲獎的中國品牌。

透過宇通的強勢翻盤,也算是給我們做了個親身示范,那就是不要被暫時的困難給嚇住,只要想好應對辦法,施以百倍努力,就能穿越艱難的周期,風雨過后也必將看到彩虹,大家說是不是這個道理?

特別推薦 ?上海國際客車展現場參觀報名

軌道交通展消息 根據提供的2025年10月中國城市軌道交通運營數據,以下進行深入分析。分析將涵蓋總體運營規模、客運量變化、運營效率、系統類型對比、進站量與客運量關系、運營管理等方面,并結合數據揭示趨勢和隱含問題。 1.?總體運營規模 城市覆蓋與網絡擴展:2025年10月,全國54個城市開通運營城市軌道交通,線路333條,運營里程達11330.5公里。這表明中國城市軌道交通網絡已非常龐大,覆蓋了絕大多數主要城市,成為城市公共交通的骨干。 客運量巨大:月客運量28.2億人次,進站量16.8億人次,日均客運量約9096.77萬人次。開行列車376萬列次,平均每日開行約12.13萬列次。這些數字凸顯了城市軌道交通在日常通勤中的關鍵作用,有效緩解了城市交通壓力。 無新開通線路:本月無新開通線路,但運營里程環比可能有所增加(計算顯示環比增加約474公里),可能源于現有線路的延伸或調整,而非全新線路投入運營。 2.?客運量變化趨勢 環比增長顯著:客運量環比增加1.3億人次,增長4.8%。這種短期增長可能受季節性因素影響,如10月黃金周假期帶來的出行需求增加,或經濟活動的短期復蘇。 同比增長放緩:客運量同比增加0.5億人次,增長1.8%。同比增長率較低,可能反映市場接近飽...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內容版權歸作者及來源網站所有,本站原創內容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網安備 31011302006543號

滬公網安備 31011302006543號