近日,各大客車行業頭部企業陸續對外公開發布5月份產銷快報。據報告內容,宇通、金龍、中通三巨頭5月銷售量同比均呈現不同程度的下滑。詳情如下:

宇通客車:2025年5月銷量3053輛,同比下降12.35%。

分車型看,大型客車銷量為1603輛,同比下滑25.51%;中型客車銷量897輛,同比微降2.61%;輕型客車銷量553輛,同比增長34.88%。

金龍(含廈門金龍、廈門金旅及蘇州金龍):2025年5月銷量3575輛,同比下降21.5%。

分車型看,大型客車銷量為1408輛,同比下滑14.2%;中型客車銷量547輛,同比下降26.28%;輕型客車銷量1620輛,同比下滑25.28%。

中通客車:2025年5月銷量1001輛,同比下降4.21%。

分車型看,大型客車銷量為701輛,同比下滑5.14%;中型客車銷量261輛,同比增長18.65%;輕型客車銷量39輛,同比下滑54.63%。

不難看出,三巨頭的5月份銷量中,金龍下降幅度最大(-21.5%),其次是宇通(-12.35%),再次是中通(-4.21%)。這三家企業5月份銷量呈現出一個共同特征:整體銷量以及大型客車銷量均遭遇下滑。

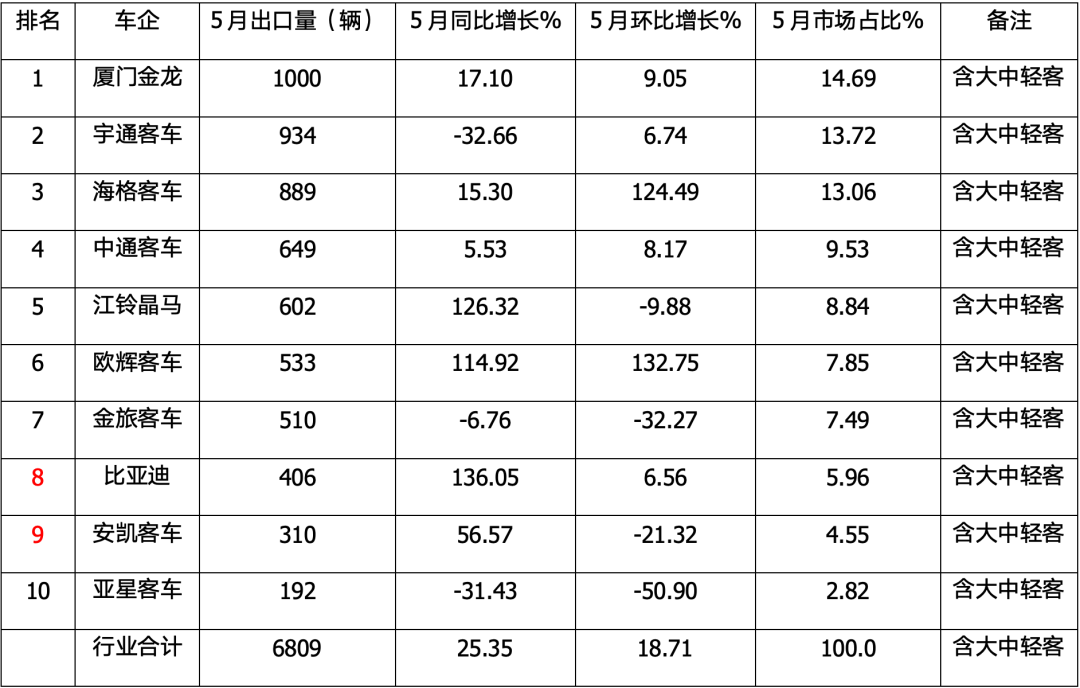

再來看看出口情況,據中國客車統計信息網統計,5月我國客車出口總量為6809輛,同比增長25.35%,環比增長18.71%。

圖片來源:客車網

具體來看,廈門金龍以1000輛的月度出口銷量、同比增長率17.10%、環比增長率9.05%衛冕冠軍。

宇通客車則以934輛出口銷量,環比增長率6.74%,保持亞軍位置。

蘇州金龍(海格客車)出口銷量為889輛,同比增長率15.30%,環比大增124.49%,成功由4月份的排名第六躍居第三。

5月出口銷量前十強中,至少7家企業實現同比增長,其中,同比增幅最高的企業是比亞迪,達136.05%。江鈴晶馬、福田歐輝緊隨其后,分別為126.32%和114.92%。

那么,5月中國客車市場呈現”內冷外熱”特征,透露哪些深層次原因呢?

出行模式沖擊與公交運營困境

地鐵、私家車、電動自行車及網約車等多元城市交通工具擠占市場,公交車客源受到嚴重分流影響。不少公交線路都處于長期虧損狀態,大型公交空載率高、運營成本居高不下,進一步抑制新車采購意愿。

以舊換新補貼政策刺激作用有限

極大比例的客車采購來自公交公司及旅游集團,其車輛更新依賴地方財政預算而非消費補貼,政策難以撬動體制內資金缺口。而且,2020年新能源補貼高峰期的車輛普遍剩余3-5年壽命,強制淘汰造成國有資產浪費。

內需持續萎縮市場競爭加劇?

頭部企業為搶占份額加速技術迭代與價格戰,但受制于地方財政緊張和公交公司采購能力下降,內需市場持續萎縮。

相反,海外市場因”一帶一路”深化合作及新能源技術優勢,成為中國客車突圍方向。如何加速海外市場布局是當前國內客車企業迫切需要解決的問題。

在此背景下,即將舉辦的CIBE 2025第14屆上海國際客車展將為企業提供”技術-市場-資本”一站式平臺,這正是助力客車企業加速海外市場布局的重要契機。

?行業洞察與技術對接?:覆蓋氫能源、智慧交通、低空經濟等前沿領域論壇,幫助企業把握全球政策動向和技術趨勢,搶占創新制高點。

?資源整合與訂單轉化?:匯聚200+先鋒企業和25000+專業觀眾(包括30+國采購團),實現整車、零部件到服務設施的全產業鏈對接,推動本地化生產合作與訂單簽約。

?品牌全球化與信任構建?:通過國際采購商互動和高端論壇,傳遞技術可靠性,提升中國客車在全球市場的競爭力,彌補海外信任短板。

軌道交通展消息 根據提供的2025年10月中國城市軌道交通運營數據,以下進行深入分析。分析將涵蓋總體運營規模、客運量變化、運營效率、系統類型對比、進站量與客運量關系、運營管理等方面,并結合數據揭示趨勢和隱含問題。 1.?總體運營規模 城市覆蓋與網絡擴展:2025年10月,全國54個城市開通運營城市軌道交通,線路333條,運營里程達11330.5公里。這表明中國城市軌道交通網絡已非常龐大,覆蓋了絕大多數主要城市,成為城市公共交通的骨干。 客運量巨大:月客運量28.2億人次,進站量16.8億人次,日均客運量約9096.77萬人次。開行列車376萬列次,平均每日開行約12.13萬列次。這些數字凸顯了城市軌道交通在日常通勤中的關鍵作用,有效緩解了城市交通壓力。 無新開通線路:本月無新開通線路,但運營里程環比可能有所增加(計算顯示環比增加約474公里),可能源于現有線路的延伸或調整,而非全新線路投入運營。 2.?客運量變化趨勢 環比增長顯著:客運量環比增加1.3億人次,增長4.8%。這種短期增長可能受季節性因素影響,如10月黃金周假期帶來的出行需求增加,或經濟活動的短期復蘇。 同比增長放緩:客運量同比增加0.5億人次,增長1.8%。同比增長率較低,可能反映市場接近飽...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內容版權歸作者及來源網站所有,本站原創內容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網安備 31011302006543號

滬公網安備 31011302006543號