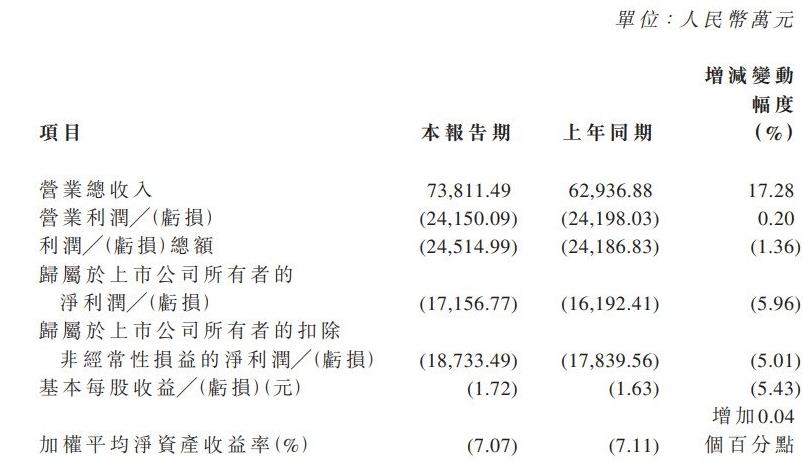

2月27日,億華通發布2022年度業績快報,總營業收入約7.38億元,同比增長17.28%;歸屬于上市公司所有者凈虧損約1.72億元,同比增長5.96%。

快報顯示,2022年,該公司緊抓燃料電池汽車示范應用城市群政策釋放的有利機遇,繼續加強營銷拓展,實現營業收入持續增長。公司業務始終聚焦于燃料電池系統的開發和產業化,堅持研發驅動發展,不斷更新迭代產品技術,積極推動研發成果向產業化轉型。同時,該公司通過組織升級、新業務布局、人才儲備等方式進行戰略投資,搶抓燃料電池市場發展機遇。

公司產品所處燃料電池行業正處于快速發展階段,產品技術和型號更新迭代速度快,隨著燃料電池產業鏈國產化進程的加快,導致燃料電池產品成本和價格下降,為了進一步鞏固公司資產質量,報告期內公司對部分已不能滿足客戶市場需求或適配公司在售產品的存貨及固定資產計提了資產減值損失。

事實上,目前國內氫燃料電池汽車的整體市場需求有限,但市場前景讓參與者不斷增加,這也加劇了行業競爭,最終導致了價格戰的興起。億華通燃料電池系統的平均銷售價格也從2019年的2萬元/千瓦降至2022年第三季度的4676元/千瓦。

售價的下降也進一步影響了億華通的毛利率和凈利率。數據顯示,2019年至2022年前三季度,億華通的毛利率分別為44.5%、43.2%、37.5%和42.4%,其中2019年至2021年毛利率下降的主要原因是燃料電池價格下降,2022年毛利率反彈是由于燃料電池電堆系統銷量增加所致。

據公開資料顯示,億華通是一家專注于燃料電池系統研發及產業化的高新技術企業,擁有自主核心知識產權,實現了燃料電池系統的批量生產。2022年已上險氫燃料電池車輛搭載億華通發動機占比29.1%。從燃料電池配套企業配套數量來看,2021/2022年億華通配套數量分別為635/946輛,同比增加48.98%,均位居榜首。

本月,億華通M180氫燃料電池發動機發布。M180發動機是億華通基于最新一代產品平臺的優勢自主開發的金屬板燃料電池發動機系統,可搭載城際客車、城際公交車、牽引車、自卸車等車型。該產品具有功率大、高效率、智能化、動態響應等優點。

國金證券研究報告指出,FCV1月裝機量為14.4MW,預計今年將持續翻番。今年1月,燃料電池系統裝機量為14.4MW,其中商用車裝機量為14.3MW,同比上升33%。全年FCV預計將呈現高增長趨勢。與22年未落實政策細則時的謹慎試水不同,23年來,大部分地方政策指導和補貼計劃已經下達。更完善、更商業化的產業鏈疊加了國家固定額度的補貼(先到先得),行業放量確定性強。預計23年FCV將持續看向翻倍。本月,高功率系統占79%,系統裝機高功率趨勢符合氫能中長期規劃。

軌道交通展消息 根據提供的2025年10月中國城市軌道交通運營數據,以下進行深入分析。分析將涵蓋總體運營規模、客運量變化、運營效率、系統類型對比、進站量與客運量關系、運營管理等方面,并結合數據揭示趨勢和隱含問題。 1.?總體運營規模 城市覆蓋與網絡擴展:2025年10月,全國54個城市開通運營城市軌道交通,線路333條,運營里程達11330.5公里。這表明中國城市軌道交通網絡已非常龐大,覆蓋了絕大多數主要城市,成為城市公共交通的骨干。 客運量巨大:月客運量28.2億人次,進站量16.8億人次,日均客運量約9096.77萬人次。開行列車376萬列次,平均每日開行約12.13萬列次。這些數字凸顯了城市軌道交通在日常通勤中的關鍵作用,有效緩解了城市交通壓力。 無新開通線路:本月無新開通線路,但運營里程環比可能有所增加(計算顯示環比增加約474公里),可能源于現有線路的延伸或調整,而非全新線路投入運營。 2.?客運量變化趨勢 環比增長顯著:客運量環比增加1.3億人次,增長4.8%。這種短期增長可能受季節性因素影響,如10月黃金周假期帶來的出行需求增加,或經濟活動的短期復蘇。 同比增長放緩:客運量同比增加0.5億人次,增長1.8%。同比增長率較低,可能反映市場接近飽...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內容版權歸作者及來源網站所有,本站原創內容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網安備 31011302006543號

滬公網安備 31011302006543號